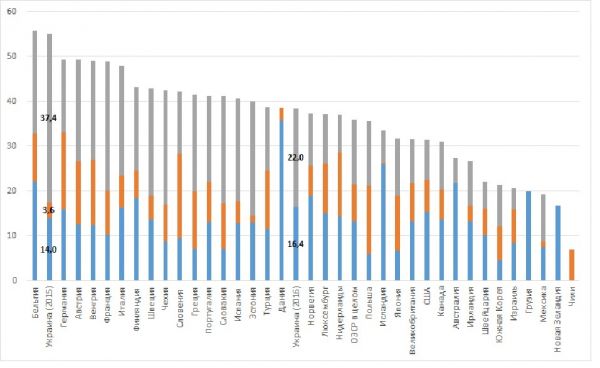

В 2015 году украинские власти впервые за долгие годы сделали давно обещанный шаг по снижению налоговой нагрузки на зарплатный фонд. Сегодня, похоже, даже наименее погруженный в информационные потоки украинец знает, что единый социальный взнос (ЕСВ) снижен с 36,76–49,7% до единой ставки 22% (платит работодатель), а начисления для работника в размере 3,6% отменены.

Правда, многолетние обещания снизить ставку единого социального взноса до 10–15% так и не осуществились. Более того, Министерство финансов «в штыки» встретило предложение общественности снизить единый социальный взнос до 10%, хотя только такой радикальный шаг снижал нагрузку на фонд оплаты труда настолько, что делал почти бессмысленными расходы на «обналичку» для выплат заработных плат в конвертах. Финансовое ведомство лишь к 2018 году пообещало отменить ЕСВ вовсе, однако эта инициатива нигде в принятом законодательстве не закреплена. Так что ее можно считать новогодним пожеланием Минфина самому себе.

Следует также помнить, что в Украине на 2016 год сохраняется военный сбор в размере 1,5%, а ставка налога на доходы физических лиц (НДФЛ) изменяется с 15/20% на единые 18%.

Многие аналитики часто допускают ошибку, просто арифметически складывая ставки. Таким образом, 41,5%, которые получились у многих как якобы новый процент отчислений — это неправильный ответ.

Прежде всего следует помнить о том, что в стране существует минимальная не облагаемая налогом льгота, которая составляет половину минимальной зарплаты. Сегодня она составляет 689 гривень. Также важно учитывать, что является начислениями на фонд оплаты труда, а что удерживается из нее. Таким образом, для средней заработной платы в стране (по последним данным Госстата, она составляет 4062 гривни) уровень налогообложения составляет с 1 января 2016 года 38,4%. При таком размере оклада предприятие должно будет выплатить на руки работнику 3394 гривни и уплатить налогов (включая социальный взнос) на сумму 1562 гривни.

Между Норвегией и Данией

Согласно отчету Организации по экономическому сотрудничеству и развитию (ОЭСР), средний показатель налоговой нагрузки на одного работника в странах-участницах в 2014 году составлял 36%. Самый высокий показатель оказался в Бельгии (56%), самый низкий — в Чили (7%). Самые высокие налоги на доходы физлиц — в Дании (35,6%), самые низкие — в Южной Корее (4,6%), а в Чили их вовсе нет. Среди всех стран ОЭСР рекордный показатель ставки социальных сборов у Франции — он достигает 38,5%. Следует обратить внимание, что почти в половине стран порог ставок не превышает 20%.

Конечно, среди стран-членов ОЭСР наиболее высокие налоги на зарплату свойственны старым членам ЕС. Однако это не скандинавские страны с их социализмом. Больше всего государство собирает с фондов оплаты труда в Бельгии, Германии, Австрии, Франции и Италии. Любопытно, что в числе стран с высокой налоговой нагрузкой оказалась одна бывшая страна соцлагеря — Венгрия, в которой очень высокие сборы в социальные фонды.

Радикально отличаются от остальных стран ЕС Мальта и Ирландия — совокупная налоговая нагрузка на одного работника тут ниже 30% с учетом социальных отчислений.

Средняя эффективная ставка, которую ежегодно рассчитывает Еврокомиссия, в период 2002-2012 выросла на 0,6 п.п. и достигла 36,1%, что сопоставимо со средним показателем ОЭСР. В недавно опубликованной Стратегии «Европа 2020» эксперты Еврокомиссии приходят к выводу, что нагрузка на фонд оплаты труда в странах ЕС слишком велика. В разделе «Налоговая нагрузка на труд» они рекомендуют переходить от налогообложения труда к другим налогам, так как слишком высокие ставки негативно отражаются прежде всего на неквалифицированной рабочей силе с низкими доходами. По мнению Еврокомиссии, фокус на налогообложении зарплат создает для этой категории проблемы на рынке труда: самый низкий уровень трудоустройства, по статистике, в Словакии, Литве, Чехии, Польше, а также в Бельгии, Греции и Италии. Конечно, это не говорит о том, что неквалифицированные работники не используются — это говорит о том, что они не регистрируются официально.

А что же Украина? Ранее в списке из трех десятков стран наше государство находилось на второй (мало почетной в данной ситуации) позиции. С 2016 года Украина оказывается в середине списка, рядом с Норвегией и Данией. Чтобы оказаться рядом с Грузией и Израилем, ставки налогов на зарплату надо снизить еще на 15 процентных пунктов.

Уровень налогообложения заработных плат в различных странах мира, %

Источники: Организация экономического сотрудничества и развития, Министерство финансов Украины

Перераспределение нагрузки и бруттизация зарплат

Следует понимать, почему артачится Минфин. В 2016 году дотации из госбюджета в адрес Пенсионного фонда Украины выросли с 95 до 145 млрд гривень.

Конечно, ОЭСР, и ЕС объединяют самые экономически развитые страны, и система социального страхования там построена совсем на других принципах. В Украине Пенсионный фонд выполняет распределяющую функцию, не аккумулирует средства, не имеет накоплений и напрямую зависит от бюджета — даже при высоких ставках ЕСВ он не был способен справиться с дефицитом. Поэтому главным камнем преткновения остается поиск компенсаторов, которые позволят сгладить эффект снижения ставок. В своей Стратегии Еврокомиссия предложила странам-членам ЕС в качестве компенсаторов повысить энергетические и экологические налоги и параллельно работать над повышением налоговой дисциплины. ЕС видит потенциал в перераспределении бремени в пользу налогов на потребление, в Украине тоже пошли этим путем, повысив ренту на добычу ископаемых, а также обложив налогами жилую недвижимость, автомобили и розничную торговлю.

Один из вариантов, который обсуждался, — увеличение базы за счет бруттизации зарплат: социальный взнос ликвидируется, а на сумму, которая ранее платилась в бюджет, увеличивается заработная плата сотрудника, соответственно увеличивается и база для начисления НДФЛ. По расчетам Минфина, для ликвидации ЕСВ без потерь для бюджета ставка подоходного налога должна была бы составлять 40% на сумму до 20 минимальных заработных плат и 20% на сумму, превышающую 20 минзарплат. Это значительно упростило бы администрирование и позволило бы сократить численность Государственной фискальной службы, но не решило бы проблему тенизации, так как ставка оставалась бы высокой.

Звучали также предложения нанести решительный удар по предпринимателям, находящимся на упрощенной системе налогообложения, предложив им ставку единого налога на уровне, сопоставимом с налогом на прибыль и подоходным налогом, то есть 20%. Однако Минфин вовремя осознал, что такое предложение приведет лишь к массовому избежанию регистрации сотнями тысяч «упрощенцев». В итоге ограничились сокращением максимального оборота третьей группы с 20 до 5 млн гривень, а также повышением на один процентный пункт ставки уплачиваемого налога — до 3% при условии уплаты НДС и 5%, если НДС не платится.

Конечно, потенциал теневой экономики в Украине огромен в плане налоговых поступлений в бюджет. Министерство экономического развития и торговли официально оценивает уровень теневой экономики на уровне 42% ВВП. Министерство финансов даже вывело соотношение общего фонда оплаты труда к ВВП — оно составило 19,4%. Опираясь на данные МЭРТ, чиновники Минфина сделали вывод, что годовой объем нелегальной заработной платы составляет 175 млрд гривень. Так, при детенизации на уровне 25% бюджет получает дополнительные как минимум 13 млрд гривень поступлений НДФЛ уже в первый год реформы.

Однако финансовое ведомство предпочитает не учитывать детенизационный эффект. Возможно, правильно делает. Эксперимент 2015 года, который позволил при увеличении зарплат и соблюдении ряда других условий применить понижающий коэффициент 0,4 к ставке ЕСВ, провалился. Компаний, которые соответствовали этим критериям и при этом рискнули в период неопределенности на него пойти, оказалось очень немного. Тем не менее, по оценкам того же Министерства финансов, вследствие эксперимента зарплата выросла на 14 млрд гривень, что может дать в следующем году дополнительные 4 млрд гривен поступлений НДФЛ. Как минимум, эта сумма говорит о том, что снижение нагрузки влечет за собой повышение базы, и потенциал детенизации игнорировать не стоит.

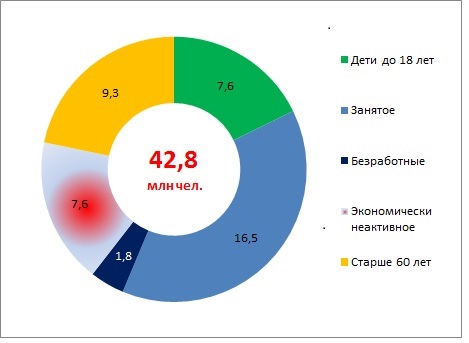

Структура населения Украины, млн чел

Источник: Госстат

Но нынешнего снижения налоговой нагрузки на заработные платы для этого недостаточно. Поэтому финансовым властям Украины надо решаться на дальнейшие обрезания ставок налогов, параллельно предпринимая усилия по расширению налоговой базы. Иными словами, платить налоги должны все, но понемножку. Стоит напомнить, что сегодня в Украине, по данным Госстата, из 26 млн человек населения трудоспособного возраста 9,4 млн человек налогов не платят (и это не только безработные и студенты). Это тот самый резерв, о котором каждый раз «под елочку» вспоминают в правительстве.