Из года в год правительство продолжает выпускать государственные облигации, пытаясь привлечь дополнительные средства в бюджет. Сейчас Украина как никогда нуждается в деньгах не только для латания дыр бюджета страны, но и для запуска крупных инфраструктурных проектов. Но это не всегда получается.

«Выпуск больше внутреннего, чем внешнего долга может помочь сдержать экономические и финансовые риски, которые связаны с внешними заимствованиями в иностранной валюте, последствия которых Украина уже несколько раз и очень болезненно переживала в недалеком прошлом», — отмечает Роберт Кирхнер, руководитель проекта Немецкой консультативной группы.

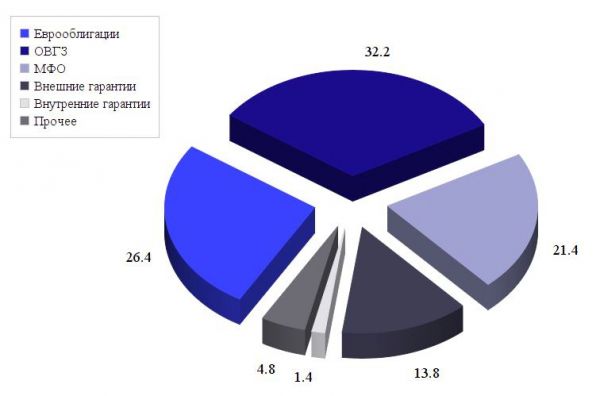

Структура долговой нагрузки государства на 31.12.2015, данные Министерства финансов

-

Для просмотра инфографики в полном размере кликните по картинке

В прошлом году Министерство финансов привлекало гривневое финансирование фактически только в январе, и не без участия Национального банка, который затем выкупал ОВГЗ у госбанков. Но аукционы ведомства прекратились уже в июле и возобновились в январе этого года.

Вскоре после того, как Минфин вернулся на рынок займов, Национальный банк прекратил размещать 3-месячные депсертификаты, с помощью которых изымал излишки гривневой ликвидности для поддержания курсовой стабильности, а также перестал продавать ОВГЗ со своего портфеля. Таким образом, спрос банков должен был переключиться с депсертификатов на ОВГЗ. Целью таких действий, по словам Константина Вьюшинского, управляющего активами ИК AdamantCapital, является переброс ресурса из короткой кривой в длинную. Это, в свою очередь, необходимо для начала инвестиционных проектов, которые невозможны без длинных денег. Но вопреки ожиданиям, перетока спроса в ОВГЗ пока не произошло.

Планы Минфина

После почти полугодового перерыва, в январе 2016 года Минфин возобновил регулярные размещения ОВГЗ, как гривневых, со сроком размещения от трех месяцев до трех лет, так и номинированных в валюте — на полтора-два года.

Минфин планирует привлечь в этом году за счет размещения валютных облигаций внутреннего государственного займа $1,6 млрд, за счет гривневых — 30 млрдгрн. При этомон хочет понизить ставку, и привлекать финансирование в гривне по средней ставке 12-14% годовых, хотя на аукционах в январе-марте она составляла 18-20% годовых.

Но банкиры считают, что предложенная Минфином ставка не отражает реального состояния экономики, не соответствует нынешнему фактическому, а не ожидаемому (12%), уровню инфляции и стоимости альтернативных ресурсов на рынке.

Согласно опубликованному Министерством финансовграфику аукционов, в первом квартале планировалось провести 21 аукцион по размещению ОВГЗ, и только на двух из них предлагались валютные гособлигации, на остальных — гривневые.

Уже прошло 19 аукционов, однако особого спроса на гривневые бумаги пока не наблюдается: объем привлеченных средств, превышающий 100млнгрн, ведомство получило лишь в ходе трех из них, а всего с начала года удалось привлечь только 1,76млрд грн.Средневзвешенная ставка по размещеннымгривневым ОВГЗ составила 18 — 20% годовых в зависимости от срока обращения.

При этом огромным спросом пользуются валютные ОВГЗ, которые позволяют инвесторам выгодно размещать валютные активы, застраховаться от риска девальвации и захеджировать гривну. Это позволило Минфину задва аукциона разместить бумаг на$915,7 млн с погашением в 2017 и 2018 годах.

Согласно графику привлечения займов в 2016 году, ведомство планирует разместить валютные ОВГЗ еще почти на $700 млн. Наибольшую сумму — $300 млн — Минфин планирует привлечь в апреле.Если на аукционы будут снова допущены все желающие, то спрос на них будет существенным.

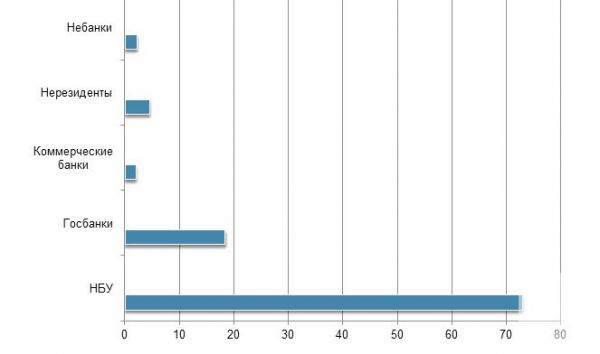

По данным Нацбанка, совокупно сейчас в обращении находится ОВГЗ на сумму около 530 млрд грн. Казалось бы, объем рынка колоссальный. Но при этом, 72,9% ОВГЗ на сумму 387 млрд грн сконцентрированы в портфеле НБУ, который только покупает облигации, но практически не продает.20,4% ОВГЗ на сумму около 108,3 млрд грн сосредоточено в портфелях банков, 4,5% на сумму около 24 млрд грн — у нерезидентов. Остальные 2,2% ОВГЗ на сумму около 11,8 млрд грн находятся у небанковских участников.

Структура инвесторов в ОВГЗ, по данным НБУ на 18 марта 2016, %

-

Для просмотра инфографики в полном размере кликните по картинке

После возобновления первичных аукционов, активизировался и вторичный рынок. Номинальная стоимость выпусков ОВГЗ, которые сейчас торгуются на вторичном рынке, составляет около 20 млрд грн. При этом большая часть ценных бумаг — валютные. Однако даже при таких небольших объемах, по сравнению с общим объемом рынка, госдолг по- прежнему занимает наибольшую долю в структуре биржевых торгов. По данным НКЦБФР, объем биржевых торгов ОВГЗ в прошлом году составил 253,3 млрд. грн. или более 87% от общего объема.

В этом году ежедневный оборот на вторичном рынке, по данным НБУ, составляет 300 млнгрн, хотя в прошлом году неоднократно превышал 1 млрд грн.Наибольшим спросом пользуются валютные ОВГЗ, которые котируются со сроками погашения от месяца до двух лет. Доходности колеблются на уровнях 2-7% годовых, но сделки на вторичном рынке осуществляются за гривну, в то время как все выплаты по ним осуществляются в валюте, поэтому их доходность значительно ниже гривневых облигаций. На первичном аукционе валютные ОВГЗ можно было купить только за доллары, и только первичным дилерам.

Гривневые ОВГЗ на вторичном рынке сейчас доступны со сроками погашения от года до трех лет, а ихдоходностиколеблются на уровнях 18-20,5% годовых.При этом уровни доходностей госбумаг, по словам аналитиков, не меняются уже очень давно. По словам Константина Вьюшинского, управляющего активами ИК AdamantCapital, волатильность(разница между доходностью на покупку и продажу — Ред.) по гривневым бумагам находится на уровне 3% (для ОВГЗ сроком 1,5 года).

Банковский кусок пирога

После НБУ, крупнейшими долгосрочными кредиторами бюджета Украины являются банки — в их портфелях находится 20,4% всего объема ОВГЗ. При этом около 90%облигацийсосредоточеныу государственных финансовых учреждений: Ощадбанка, Укргазбанка и Укрэксимбанка. По даннымCbonds, Ощадбанк являетсялидером по объемамсделок на биржевом и внебиржевомрынках в 2015 году с долей 27,43%.

У негосударственных банков, как ранее отмечал замглавы НБУ Олег Чурий, находятся ОВГЗ на сумму около 10 млрд грн. Из них самыми крупными торговцами по объемам сделок с ОВГЗ на биржевом и внебиржевом рынкахв прошлом году стали ПУМБ (9,43%), Сбербанк(5,56%), ОТП Банк (5,35%), Фидобанк (4,67%). У остальныхбанковдоля в общемобъемесделокнезначительна: от 3% до 0,01% рынка.

«Инвестиции в ОВГЗ, как правило, носят долгосрочный характер — на 1 год и более, — но для этого необходимы свободные ресурсы соответствующей срочности», — говорит Олег Куринной, директор казначейства банка «Кредит-Днепр».

Внутренний госдолг интересен украинским банкам, прежде всего, по тому, что под залог ОВГЗ Нацбанк предоставляет кредиты рефинансирования, overnight, и принимает их при проведении тендеров по поддержке ликвидности банков. Также, по словам Екатерины Володиной, директора департамента операций на финансовых рынках «Укрсоцбанка», в связи с мерами Минфина по повышению требований к банкам, выплачивающим зарплаты бюджетникам и социальную помощь, интерес к ОВГЗ вырос со стороны банков, которые хотят сохранить либо получить право проводить соответствующие выплаты.

Кроме того, ОВГЗ, как достаточно ликвидный и надежный инструмент, выступает своего рода залогом для обеспечения привлекаемых у других участников кредитов. Состоят такие «кредиты» из двух сделок по купле-продаже облигаций, сначала в одну сторону, а затем в обратную, по ценам, которые учитывают и плату за пользование заемными деньгами. Это операции РЕПО, которые проводятся на рынке ОВГЗ очень часто, когда участникам необходимы «живые деньги».

По степени активности на рынке госдолга банки можно условно разделить на три сегмента. К первому относятся государственные банки и крупные банки с иностранным капиталом (Райффайзен Банк Аваль, Ситибанк, Укрсоцбанк), которые покупают большие объемы ОВГЗ на первичном рынке и держат их в портфеле длительное время, зачастую до погашения. Они когут отдавать ценные бумаги под залог НБУ для рефинансирования, использовать их для операций РЕПО и т.д. Банки из первого сегмента редко торгуют ОВГЗ, и поэтому на вторичном рынке не активны.

Банки из второго сегмента покупают госдолг не только для себя, но и для клиентов, а также активно предоставляют деньги в РЕПО и, таким образом,создают вторичный оборот рынка. Они являются брокерами, и потому очень активны на вторичном рынке. В их числе — УкрСиббанк, Альфа-БанкУкраина, Кредобанк, ОТП Банк, ПУМБ, Фидобанк, Диамантбанк.

К третьому сегменту относятся банки, которые покупают и продают ОВГЗ через брокеров. Это, в основном, маленькие банки, у которых нет лицензии НКЦБФР на операции с ценными бумагами. В последнее время к ним добавились банки с российским капиталом, которых лишили лицензии. Если раньше ВТБ Банк, Сбербанк, ПИБ проводили операции с ОВГЗ от свого имени, то сейчас обслуживаются через брокеров.

В украинских банках накопилась избыточная гривна, которую НБУ «стерилизует» через краткосрочные депозитные сертификаты, объемкоторых составляет около 60 млрд грн. Поскольку сейчас не наблюдается роста кредитования, банки предпочитают размещать свободную ликвидность в сертификатах, ставки по которым колеблются в диапазоне 18-20%, в зависимости от срока. Дальнейшее снижение учетной ставки НБУ приведет к увеличению спроса на гривневые ОВГЗ со стороны этих банков, и, в основном, на вторичном рынке.

Небанковские операторы

За последний год с рынка госдолга ушлиряд банков, в некоторые была введена временная администрация, у кого-то просто нет денег. В то же время появляються нове участники — небанковские учреждения, у которых есть реальная ликвидность. В их числе — институты совместного инвестирования (ИСИ), негосударственные пенсионные фонды (НПФ), страхове компании.

Участие предприятий и корпораций на рынке госдолга связано, в большей степени, с желанием либо разместить временно свободную валютную ликвидность в надежные активы, либо, с помощью покупки коротких валютных ОВГЗ, получить после погашения валюту для оплаты своих иностранных контрактов. В 2014-2015 годах экспортеры-импортеры активно участвовали именно на рынке валютных ОВГЗ. В этом году часть экспортеров, у которых есть свободная валютная выручка, покупали через первичных дилеров Минфина валютные бумаги, и таким образом размещали свою валютную ликвидность.

По данным Нацбанка, у небанковских участников находится ОВГЗ на 11,8млрдгрн, и они являются одними из крупнейших кредиторов бюджета Украины наравне с негосударственными банками.

Среди небанковских учреждений на вторичном рынке госдолга активно работают брокеры, которые обслуживают клиентов — ИСИ, НПФ, страховые компании и небольшие банки, которые не имеют лицензии на этот вид деятельности.В числе крупнейших брокеров –»Инвестиционный Капитал Украина» (ICU), ConcordeCapital, DragonCapital, CapitalTimes, ФК «Эксперт», «Финмаркет-групп».

Согласно новой редакции закона «О депозитарной системе Украины», с 12 октября 2013 г. все сделки купли-продажи ОВГЗ должны в обязательном порядке оформляться через лицензированную компанию-брокера. То есть, если раньше сделки осуществлялись по прямым договорам купли-продажи, то теперь покупатель и продавец, договорившись о сделке, обязаны оформлять ее через брокера и проводить платеж через «Расчетный центр», который контролирует НБУ. Роль брокера здесь сводится лишь к техническому оформлению сделки по принципу нотариальной. Плата за эту услугу составляет от 200грн до 2000 грнза сделку, независимо от объема операций.В связи с этим,у компаний-торговцев с конца 2013 года существенно выросло количество брокерских договоров и объем проводимых ими операцийна биржевом и внебиржевом рынках.

Многие брокеры зарабатывают, в основном, на комиссионных за совершение сделок покупки-продажи ОВГЗ. Помимо этого, брокеры могут заработать на марже с разницы в цене покупки и последующей перепродаже в собственных интересах. Как правило, разница между ценой покупки и продажисоставляет 1-2%. Однако в случае, если на рынок агрессивно выходит крупный покупатель или продавец, разница может составлять от 3% до 5%. Так, например, было, когда ПИБ, испытывая проблемы с ликвидностью, агрессивно распродавал свой портфель ОВГЗ.

В частности, ConcordeCapital, по словам Юрия Товстенко, начальника отдела компании по работе с долговыми инструментами на локальном рынке, сейчас в основном зарабатывает на операциях с клиентами. «Если проанализировать историю, то раньше мы зарабатывали как на бумагах, которые покупали для себя, так и на комиссии с операций по ОВГЗ для клиентов. Подобных операций было приблизительно поровну. Но сейчас мы в основном проводим операции для клиентов», — говорит Товстенко.

DragonCapital, по словам Сергея Фурсы, специалиста отдела продаж долговых ценных бумаг, как правило, покупала ОВГЗ для себя и своих клиентов. Но в последнее время компания не покупала ОВГЗ для клиентов. Для себя DragonCapitalпокупал только валютные бумаги.

«Если не брать во внимание банки, то на рынке почти не осталось компаний, которые могли бы покупать себе бумаги, — говорит Товстенко, — Проводить какие –то краткосрочные операции, краткосрочные инвестиции — такое имеет место быть. А из таких компаний, которые готовы покупать для себя и клиентов — это разве что ICU».

Рынок торговли ценными бумагами является высоко-конкурентным, для него характерна четкая специализация. Как говорят участники рынка, если нужно купить гособлигации, необходимо обратиться в ICU, которая специализируется на этом рынке с момента своего создания в 2006 году. Если же нужны акции, то следует идти в DragonCapital.

В отличие от других небанковских участников, ICU работает на первичном и вторичном рынках ОВГЗ, а также выступает в качестве брокера и дилера. Поэтому группа входит в число крупнейших небанковскихкредиторов бюджета Украины. Однако, в отличие от банков, которые лидируют по объемам сделок, ICU, согласно рейтингам Cbonds, держит первенство по количеству сделок с ОВГЗ на биржевом рынке (28,25% в 2015 году), поскольку торгует каждый день. На внебиржевом рынке по количеству сделок лидирует Фидобанк (17%).

«Группа ICUуправляет крупнейшим в стране Фондом облигаций с активами более 500 млн.грн, двумя НПФ — «Эмерит-Украина» и «Династия» с активами более 130 млн. грн. . — сказал Сергей Беляев, трейдер по долговым инструментам группы ICU. — Кроме того, мы обслуживаем более 150 клиентов, в числе которых крупные страховые компании, НПФ, ИСИ, банки, поэтому через нас идет большой оборот. Таким образом, группа ICU является крупнейшим брокером на рынке гособлигаций. Вторая наша составляющая — дилерская деятельность. У нас есть свой капитал, и оперируя им, мы покупаем и продаем ОВГЗ, участвуя как в аукционах Минфина, так и на вторичном рынке».

На рынке госдолга также активно работает и входящий в группу ICU казначейский банк «Авангард», который специализируется на проведении операций с ОВГЗ и депсертификатах.

Ставка на внутренний долг

Во взглядах на том, каким будет рынок ОВГЗ в этом году, аналитики осторожны.Вьюшинский отмечает, что смотрит на рынок без оптимизма. «Сейчас на рынке инструментов почти нет. А Национальный банк как раз высказался против существования вторичного рынка валютных ОВГЗ. Если и по работе на этом рынке условия ужесточатся, нам просто не будет чем торговать», — сказал он.

По словам аналитиков, анонсированная Минфином отмена института первичного дилерства не окажет значительного влияния на спрос со стороны участников рынка, потому как низкий спрос обусловлен более фундаментальными факторами. В большей степени, все будет зависеть от монетарной политики НБУ и уровня ставок, которые направлены на поддержание курсовой стабильности. А курс зависит от политической и экономической стабильности, уровня экспорта и поддержки кредиторов. Чем спокойнее будет обстановка, чем меньше будут риски, тем дороже будут украинские бумаги и меньшими доходности.

«Не думаю, что что-то изменится раньше конца первого полугодия. До сих пор не исчерпал себя политический кризис, что видно, в том числе, по переговорам правительства с МВФ. Это значит, что давление на гривню продолжится, и предпосылок для снижения ставок не будет», — отмечает Товстенко.

Однако во втором полугодии, аналитики все же ожидают увидеть снижение ставок в случае общеэкономической стабилизации, с нынешних 18-20% до 16-17% годовых.Длятого, чтобы рынок заработал в полную силу, необходимо продолжать активизировать первичный рынок ОВГЗ, а также повышать их привлекательность на вторичном рынке через расширение базы инвесторов, повышение их ликвидности, в т.ч. через участие Минфина на вторичном рынке за счет свободных средств на едином казначейском счете, выкупая дорогой для бюджета долг и снижая расходы на его обслуживание.

По данным Минфина на начало 2016 года, в общей структуре долговой нагрузки государства ОВГЗ составляют 32,2%, из которых 85,1% номинированы в гривне, 11,6% — в валюте, 3,3% с индексацией номинала на изменение курса гривнадоллар.

Как отмечает Кирхнер, во всем мире, страны с развивающейся экономикой в последние годы увеличивают свою долю внутреннего долга и прилагают усилия по развитию ликвидных рынков внутренних облигаций. В структуре государственного долга Польши, Венгрии и Чехии в настоящее время долг в местной валюте составляет от 60 до 80%. И по его мнению, Украина должна также идти по этому пути и принимать соответствующие меры для развития рынка внутренних гособлигаций.